Pic de l’inflation en vue ? Les investisseurs peuvent s'adapter à la trajectoire de l’inflation

Par Jonathan Baltora Responsable Souverains Inflation et Change chez AXA Investment Managers

Par Jonathan Baltora Responsable Souverains Inflation et Change chez AXA Investment Managers

Les marchés pensaient que l'inflation américaine avait atteint un pic, mais elle a de nouveau surpris à la hausse en juin. Alors que les prix devraient rester durablement élevés, comment les investisseurs peuvent-ils s’adapter aux turbulences à venir ?

Les données récentes montrent que l'inflation américaine a accéléré de manière inattendue à 8,6 % en mai. La thèse d’un pic à 8,5 % en mars, avant le ralentissement à 8,3 % en avril, est donc mise à mal. Le chiffre de mai est le plus élevé depuis 1981 dans la première économie mondiale, sans compter que la hausse des prix a été généralisée.

Si la guerre en Ukraine a dopé les cours de l'énergie et des denrées alimentaires, on observe des hausses significatives sur les marchés du logement, des voitures d'occasion, des billets d'avion, etc.1

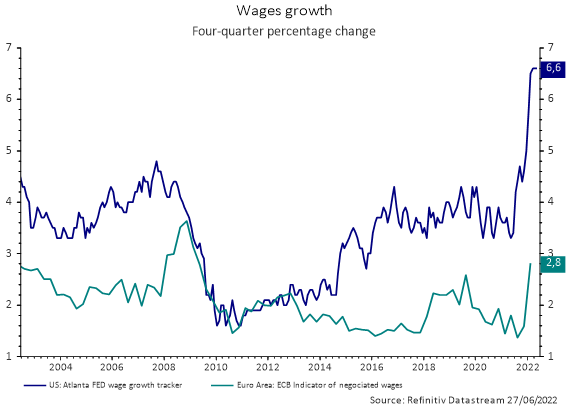

Tout cela n’est pas uniquement valable aux États-Unis. En juin, l'inflation a établi un nouveau record de 8,6 % en zone euro, après avoir atteint 9,1 % au Royaume-Uni en mai, où les prix ont progressé au rythme le plus rapide depuis 40 ans.2 Or, ces pressions inflationnistes pourraient être renforcées par un marché du travail tendu. On constate déjà une hausse des salaires aux États-Unis, les employés réclamant un alignement sur l'inflation, tandis qu’un mouvement similaire émerge dans la zone euro.3

Même le Japon, qui a historiquement connu de faibles niveaux d'inflation, a annoncé une inflation « core » des prix à la consommation supérieure, pendant deux mois consécutifs, à l'objectif de 2 % fixé par la banque centrale.4

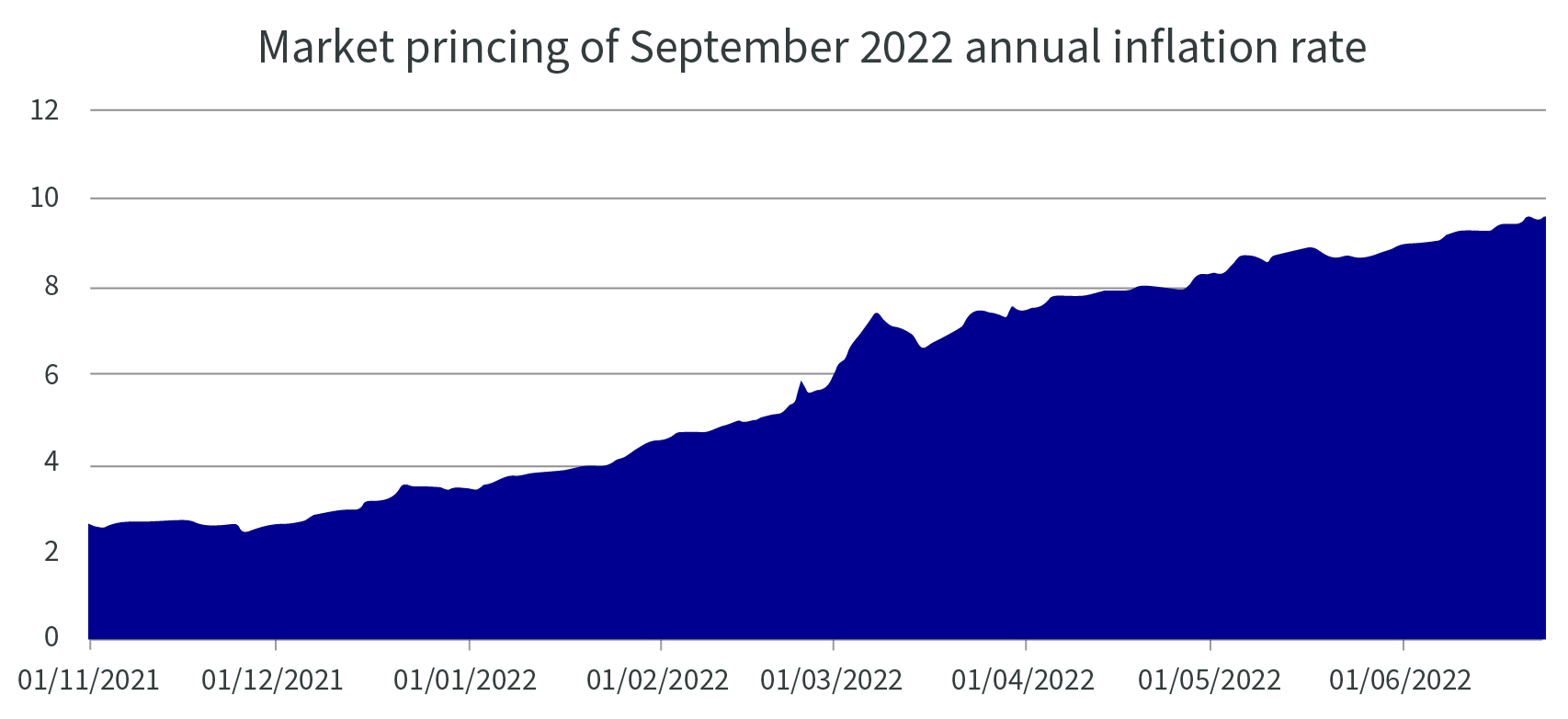

Le marché continue de réviser les anticipations d'inflation à la hausse

Source : Bloomberg, au 24/06/2022

Le graphique ci-dessus, qui montre les anticipations d’inflation du marché pour septembre 2022 (en points de base), reflète une hausse supérieure à 5 % depuis le début de l'année.

Les banques centrales du monde entier ont commencé à relever leurs taux d'intérêt pour tenter de contenir l'inflation. La Réserve fédérale américaine a pris la tête du mouvement en relevant le taux des Fed Funds de 75 points de base (pb) en juin, après une hausse de 50 pb en mai. Le marché table désormais sur un taux directeur supérieur à 3 % cette année (sur la base de la prévision médiane contenue dans la trajectoire en pointillés de la Fed), ce qui représente un bond important par rapport au taux de 1,9 % envisagé trois mois plus tôt.5

Le trimestre à venir sera difficile pour les banques centrales, contraintes d’évoluer sur une ligne de crête entre les hausses de taux destinées à calmer l'inflation/l'économie et le risque de basculer dans la stagflation, voire la récession.

À court terme, nous identifions un potentiel de hausse pour les points morts d'inflation – la différence entre le rendement nominal d'un investissement à taux fixe et le rendement d'une obligation indexée –, notamment sur les marchés où nous n'avons pas encore atteint le pic.

Mais comme les risques de stagflation augmentent et que l'inflation cesse d’accélérer (tout en restant historiquement élevée), les obligations indexées à court terme devraient surperformer les points morts d'inflation à long terme. Les obligations indexées sur l'inflation à court terme reflètent l’inflation globale – y compris les prix de l'alimentation et de l'énergie, qui devraient rester élevés –, mais leur duration limitée fournit une certaine protection contre la volatilité.

Le principe d'une obligation indexée étant son lien avec l'inflation, la détention d'obligations indexées sur l’inflation d’échéances courtes peut également offrir une protection contre la hausse des taux, alors que le resserrement monétaire des banques centrales semble voué à se poursuivre.

Les investisseurs qui ne sont jamais intervenus sur ce marché ont peut-être manqué une opportunité de « prendre position sur l’inflation ». Comme indiqué précédemment, nous identifions un potentiel limité sur les points morts à court terme, tandis que les obligations indexées d’échéances courtes semblent plus intéressantes.

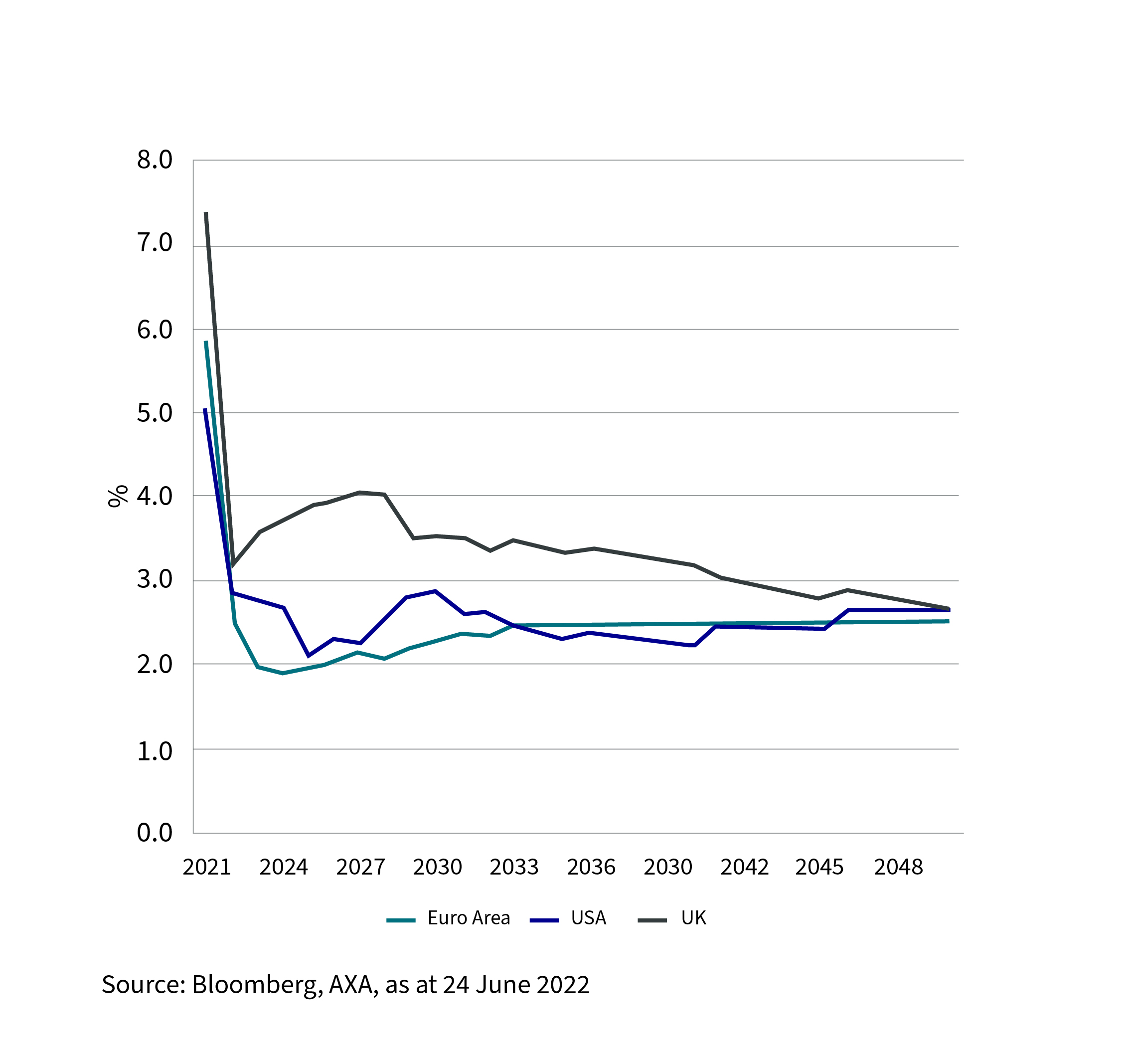

À plus long terme, même s’il existe des risques croissants que l'inflation soit plus durable qu’anticipé, le marché considère toujours qu’il s’agit d’un phénomène transitoire (voir le graphique ci-dessous).

Anticipations d’inflation : en baisse, mais toujours à des niveaux historiquement élevés

Source : Bloomberg, AXA IM, au 24/06/2022

Selon nous, le risque baissier le plus probable est lié à la diminution des prix des matières premières. Mais comme la guerre en Ukraine se poursuit tandis que l’hiver approche, les prix de l'énergie devraient demeurer élevés et les autres matières premières pourraient rester chères, en raison de la reprise de la demande après les confinements et des goulets d'étranglement de la chaîne logistique.

Les obligations indexées à plus long terme pourraient encore bénéficier d'un revenu historiquement élevé, grâce à des taux réels supérieurs et à une solide indexation sur l'inflation. Nous estimons que le rendement excédentaire serait néanmoins modeste par rapport aux obligations indexées de maturité courte, pour une sensibilité aux taux d'intérêt considérablement plus élevée et un risque dès lors plus important. Ces produits sont potentiellement plus attrayants pour les investisseurs prêts à adopter une vision à plus long terme, car les taux réels ont nettement augmenté depuis le début de l'année. Les obligations indexées à long terme devraient également bénéficier d'un scénario de « stagflation », impliquant une croissance économique faible, mais une inflation obstinément élevée.

Les investisseurs doivent se préparer à affronter une certaine volatilité à court terme, comme c'est déjà le cas depuis le début de l'année. Les banques centrales vont de plus en plus se trouver coincées entre le marteau et l'enclume, car l'inflation devrait rester très élevée d'un point de vue historique, alors que la croissance économique ralentit déjà – comme l’indiquent les indices des directeurs d'achat européens et américains publiés juillet 2022 – et que les craintes de récession augmentent. Toutefois, les taux réels reviennent en territoire positif au rythme des hausses de taux et les perspectives des obligations indexées sur l'inflation devraient rester attrayantes.