Laurence Delain, Les Echos - Publié le 11 févr. 2021 à 11:00Mis à jour le 11 févr. 2021 à 11:17

Cela fait plusieurs années qu'assureurs et gouvernement avancent main dans la main pour inciter les épargnants à orienter leur assurance-vie vers l'économie réelle . Mais, peu convaincus par les performances en dents de scie des supports en unités de compte (UC) (-0,2 % en 2020, + 13,9 % en 2019, -8,1 % en 2018, …), les Français peinent toujours à diversifier de leur plein gré leurs contrats. La montée en puissance observée depuis un an d'offres à plus forte valeur ajoutée sociale et environnementale peut-elle infléchir leur décision ?

C'est le pari qu'a fait la loi Pacte. Depuis le 1er janvier 2020, tous les contrats conclus doivent contenir a minima une UC investie, soit dans un fonds solidaire (de 5 % à 10 % de l'encours consacré au financement d'activités à forte utilité sociale), soit dans un fonds labellisé ISR (label public créé en 2016) ou Greenfin (label qui adoube des placements respectueux de la transition énergétique et écologique pour le climat). Par ailleurs, à partir de l'an prochain, la proportion d'UC respectant ces modalités devra être communiquée aux souscripteurs avant signature.

Cap vert

Ces obligations ne s'inscrivent pas sur un terrain vierge. Cela fait un moment déjà que les actifs généraux des assureurs sont gérés avec un filtre ISR et nombre d'entre eux n'ont pas attendu la loi Pacte pour proposer dans leurs contrats diversifiés des gammes de supports investis en valeurs sélectionnées sur la base de critères « extra-financiers » ESG/ISR (les deux notions se recoupent), tenant compte du respect de l'environnement (émission de CO2, gestion des déchets, etc..), du lien social (droit du travail, relation avec les fournisseurs, etc..) et d'une bonne gouvernance (transparence financière, lutte contre la corruption, etc.).

Résultat, fin 2019, pratiquement toutes les compagnies étaient déjà en ligne avec les nouvelles exigences de la loi Pacte, le marché comptabilisant alors, selon les calculs de la FFA (Fédération française de l'assurance) près de 25 milliards d'euros d'encours d'UC labellisées responsables, vertes et solidaires, contre 2,8 milliards en 2016.

Rapportés aux 1.789 milliards d'euros que pèse l'assurance-vie, ces flux ISR font, certes, encore figure de ruisselets. Mais tout laisse à penser qu'ils pourraient rapidement grossir. « Donner du sens à ses placements est devenu une priorité pour bon nombre d'épargnants », confirme la Carac, l'une des premières compagnies à avoir promu avec Entraid'Epargne un contrat 100 % solidaire (le souscripteur cède 1 % de ses versements à l'une des six associations partenaires de la mutuelle).

Manque de repères

Faire le bon choix exige toutefois de savoir de quoi on parle. Et on le sait, en la matière, beaucoup reste à faire. Si près des deux tiers des Français (62 %) accordent une place importante aux impacts environnementaux et sociaux dans leurs décisions de placement, ils sont, en effet, tout aussi nombreux (67 %) à déclarer n'avoir jamais entendu parler de l'ISR (édition 2020 de l'enquête annuelle Ifop publiée dans le cadre de la Semaine de la finance responsable).

En premier lieu, une certaine confusion règne entre les notions cousines, mais non jumelles, d'investissement « socialement responsable » et d'investissement « solidaire » . Pour être qualifié de solidaire, un fonds en euros ou un support en UC ne peut se contenter de cibler des valeurs gérées avec un filtre ESG. Une quote-part significative de son encours (de 5 % à 10 % au moins) doit contribuer au financement d'activités à forte utilité sociale (entreprises et associations d'insertion agréées, liées à l'emploi, au social, au logement, à la solidarité internationale et à l'environnement) pour obtenir le label de l'association indépendante Finansol, qui fait foi dans le secteur de la finance responsable depuis 1997. Parfois, le mécanisme de solidarité se situe au niveau des revenus générés par le placement (a minima 25 % reversés à un organisme solidaire). On parle alors d'une épargne « de partage », sachant que les gains ainsi redistribués sont assimilés à un don et bénéficient d'une réduction d'impôt.

Outre celui de la Carac, on peut, parmi les produits d'assurance-vie labellisés 100 % solidaires par Finansol, citer le Contrat Solidaire du Crédit Agricole (de 5 % à 10 % des actifs du fonds en euros sont investis dans des projets solidaires) et le fonds en euros du contrat d'assurance-vie Responsable et Solidaire de la Maif. Par ailleurs, le nombre d'UC estampillées solidaires par l'association ne cesse de croître sous l'effet de la loi Pacte, certains acteurs mutualistes comme la Maif ou la Macif ayant anticipé cette démarche de longue date pour les supports solidaires contenus dans leurs contrats.

Pilotage responsable

L'offre d'UC ISR, quant à elle, tend à devenir pléthorique, au risque de perdre les souscripteurs qui ne savent plus à quel sésame se vouer pour s'assurer que l'offre qu'on leur propose ne relève pas du simple greenwashing. Certes, la labellisation ISR ou Greenfin est indicative d'une démarche certifiée. Mais nombre de gammes d'UC maisons (pilotées en interne par des équipes spécifiques) ou multigestionnaires (ouvertes sur les signatures « ESG » réputées du marché), s'appuient sur d'autres labels européens (LuxFlag, FNG, Febelfin, etc..) qui ajoutent à la confusion.

L'une des meilleures façons de donner du sens à son assurance-vie sans se perdre dans ces méandres consiste, en général, à opter pour une gestion ISR clés en main. Promues par l'un des nombreux acteurs (Apicil, AXA, Groupama, Macif, Maif, Suravenir, Swiss Life, etc.), ces gestions « packagées » commencent à foisonner. Et les résultats affichés par nombre d'entre elles l'an passé, dans un contexte économique et boursier compliqué, tendent à confirmer que responsabilité et rentabilité peuvent faire bon ménage.

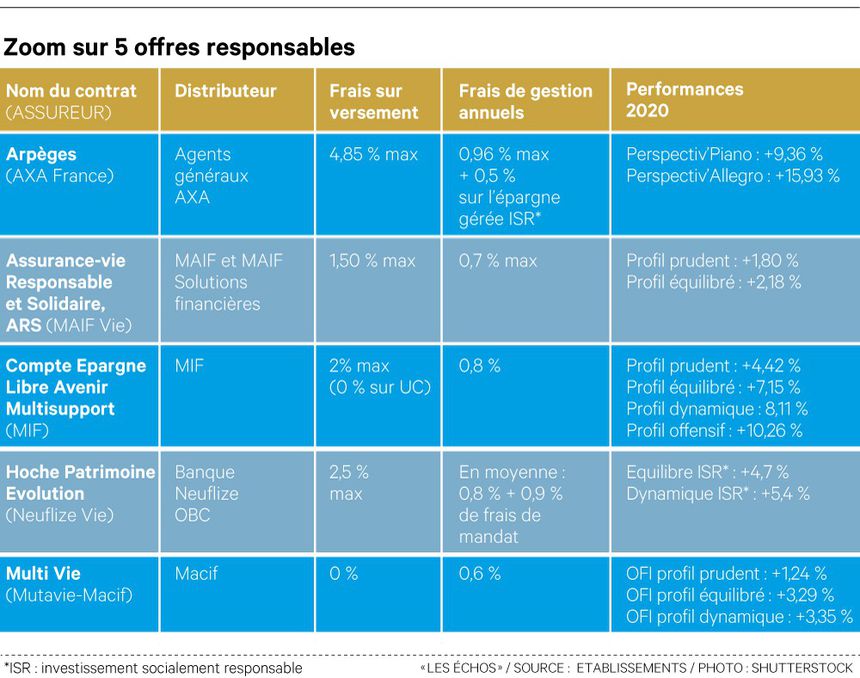

« Notre gestion pilotée Perspectiv'ESG affiche des performances remarquables de + 9,36 % pour le profil prudent Perspectiv'Piano et de + 15,93 % pour le profil équilibré Perspectiv'Allegro », se félicite AXA France, un réseau où « l'épargne responsable a séduit un nombre croissant de clients, avec une collecte de plus de 825 millions d'euros sur l'année 2020 et des encours qui dépassent 2,3 milliards d'euros à fin décembre 2020. »

Contrat ouvert sur plusieurs thématiques

Même satisfaction pour Olivier Sentis, directeur général de la MIF, qui se réjouit des rendements affichés (de + 4,4 % à +10,26 %, selon les profils de risque) par la gestion mandatée que sa mutuelle a mis en place en partenariat avec Ofi AM. « 80 % des fonds figurant dans ces mandats sont labellisés ou répertoriés ISR et 100 % des entreprises sélectionnées sont signataires des PRI, les principes pour l'investissement responsable », précise-t-il.

« Nous sommes plus que jamais convaincus de l'avenir de l'assurance-vie responsable », abonde Thomas Perret, fondateur de Mon Petit Placement. Cette plateforme propose en partenariat avec Apicil un contrat ouvert sur cinq thématiques « responsables » (climat, égalité, solidarité, santé et emploi), qui a enregistré des performances variant de +2,5 % à +17 % en 2020.